O fechamento do mês chega e a conta não bate com o que foi planejado. Despesas que estouraram em uma área, receita abaixo da projeção em outra, e o orçamento aprovado lá em janeiro virou apenas um documento esquecido na gaveta. Para o gestor financeiro, esse descompasso entre o previsto e o realizado não é um detalhe contábil: é a diferença entre decidir com base em dados e decidir no escuro.

A raiz do problema raramente está na elaboração do orçamento em si. Está na ausência de um processo contínuo que acompanhe o realizado, identifique desvios a tempo e conecte o planejamento financeiro à operação do dia a dia. É justamente essa rotina que a gestão orçamentária estrutura, mantendo as finanças sob controle ao longo de todo o exercício.

Neste artigo, vamos explorar o que é gestão orçamentária, como ela se diferencia de um orçamento, por que se tornou estratégica para a gestão financeira do negócio e quais caminhos práticos ajudam a estruturá-la com mais segurança.

O que é gestão orçamentária?

Gestão orçamentária é o processo de planejar, acompanhar e ajustar os recursos financeiros da empresa ao longo de um período, normalmente o ano fiscal. Ela parte do orçamento aprovado e o transforma em uma rotina de controle, comparando continuamente o que foi previsto com o que está sendo realizado.

O ponto central é a continuidade. Em vez de tratar o orçamento como uma definição única feita no início do ano, a gestão orçamentária acompanha cada entrada e saída, mede o desempenho de cada área e sinaliza quando algo sai da rota planejada. Esse monitoramento permite que a empresa reaja a tempo, antes que um desvio pontual se transforme em um problema de caixa.

Na prática, ela funciona como uma ponte entre a estratégia e a execução financeira. O planejamento define para onde a empresa quer ir e a gestão orçamentária verifica, mês a mês, se o caminho está sendo seguido.

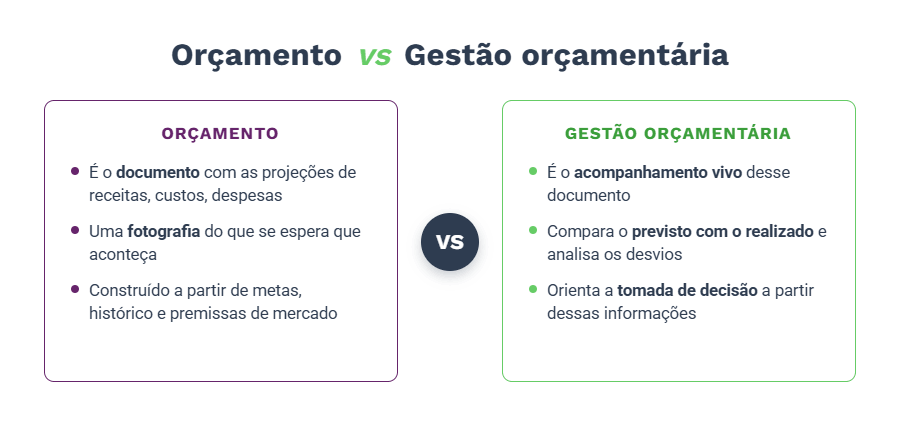

Qual a diferença entre orçamento e gestão orçamentária?

Orçamento vs Gestão orçamentária

Orçamento vs Gestão orçamentária

Orçamento e gestão orçamentária são conceitos complementares, mas não sinônimos. Confundi-los é um dos motivos pelos quais muitas empresas planejam bem e mesmo assim perdem o controle financeiro durante o ano.

O orçamento é o documento. Ele reúne as projeções de receitas, custos, despesas e investimentos para um período determinado, uma fotografia do que se espera que aconteça, construída a partir de metas, histórico e premissas de mercado.

A gestão orçamentária é o que acontece depois. É o acompanhamento vivo desse documento: a comparação entre previsto e realizado, a análise dos desvios e a tomada de decisão a partir dessas informações.

O orçamento é estático por natureza, enquanto a gestão é dinâmica. Uma empresa pode ter um orçamento bem elaborado e ainda assim encerrar o ano no vermelho, simplesmente porque ninguém acompanhou os desvios ao longo dos meses.

Por que a gestão orçamentária é importante para a empresa?

A importância da gestão orçamentária está na previsibilidade que ela oferece. Quando o financeiro acompanha o realizado de perto, a empresa passa a antecipar problemas em vez de apenas reagir a eles, o que muda a qualidade de toda a tomada de decisão.

Entre os principais ganhos desse processo bem estruturado, destacam-se:

- Controle de desvios em tempo hábil: identificar que uma despesa está acima do previsto no meio do mês permite corrigir a rota antes do fechamento.

- Decisões baseadas em dados confiáveis: com o realizado atualizado, decisões sobre investimento, contratação ou corte de custos deixam de depender de intuição.

- Proteção do fluxo de caixa: ao conectar orçamento e caixa, a empresa enxerga com antecedência períodos de aperto e se organiza para atravessá-los.

- Alinhamento entre as áreas: cada gestor entende seu papel no resultado financeiro, o que reduz gastos descoordenados.

Esse acompanhamento contínuo também fortalece a credibilidade do financeiro diante da diretoria. Apresentar números atualizados, explicar desvios e propor correções com base em dados transforma a área em uma parceira estratégica do negócio, não apenas em uma função de registro.

Como funciona a gestão orçamentária na prática?

Na prática, a gestão orçamentária se organiza em um ciclo contínuo que se repete ao longo do exercício. Cada etapa alimenta a seguinte, mantendo o orçamento conectado à realidade da operação.

1. Elaboração do orçamento

Tudo começa com a construção do orçamento, que consolida as projeções de receitas, custos, despesas e investimentos. Essa etapa define as metas e premissas que servirão de referência. Quanto mais realista for essa base, mais útil será a comparação ao longo do ano.

2. Acompanhamento do realizado

Com o orçamento aprovado, a empresa registra o que de fato acontece, mês a mês, comparando cada receita e despesa real com o que havia sido planejado. É desse acompanhamento frequente que sai a leitura precisa do desempenho financeiro.

3. Análise de desvios

A comparação entre previsto e realizado revela os desvios. O papel da gestão aqui é entender a causa de cada variação relevante: um gasto pontual, uma tendência que vai se repetir ou um erro de premissa no orçamento original. Essa análise é o que separa um simples relatório de uma decisão informada.

4. Ações corretivas e revisão

A partir da análise, a empresa define ações: renegociar um contrato, conter uma despesa ou revisar uma meta que já não faz sentido. É esse fechamento do ciclo que mantém a gestão orçamentária viva e relevante.

Esse ciclo depende de uma condição prática: ter os dados financeiros centralizados e atualizados. Quando as informações estão espalhadas em planilhas desconectadas, o acompanhamento perde agilidade, o que nos leva aos erros mais comuns nesse processo.

Quais erros prejudicam a gestão orçamentária?

Mesmo empresas que levam o planejamento a sério costumam tropeçar na execução. Alguns erros se repetem com frequência e comprometem todo o controle financeiro:

- Tratar o orçamento como peça anual e definitiva: aprovar o orçamento em janeiro e só revisitá-lo no fim do ano elimina a função principal da gestão, o acompanhamento contínuo.

- Depender de planilhas manuais e desconectadas: controles separados geram retrabalho, aumentam o risco de erro e atrasam a consolidação no fechamento.

- Ignorar as causas dos desvios: registrar a variação sem investigar o motivo transforma o acompanhamento em burocracia, sem gerar decisão.

- Desconectar orçamento e fluxo de caixa: planejar sem enxergar o impacto no caixa pode aprovar metas que a operação não sustenta.

Há ainda um erro mais sutil: a falta de envolvimento das demais áreas. Quando o orçamento é visto como assunto exclusivo do financeiro, os gestores não se sentem responsáveis pelos próprios números, e o controle vira uma cobrança isolada em vez de uma cultura compartilhada.

Como melhorar a gestão orçamentária da empresa

Melhorar a gestão orçamentária passa menos por elaborar orçamentos complexos e mais por estruturar uma rotina sólida de acompanhamento. O ganho real vem da capacidade de comparar previsto e realizado com rapidez e de agir sobre os desvios antes que afetem o resultado.

O primeiro passo é estabelecer uma cadência regular de revisão, com encontros mensais para analisar o realizado, discutir desvios e definir ações. Essa disciplina tira o orçamento da gaveta. Em paralelo, vale envolver os gestores de cada área, distribuindo a responsabilidade pelos números.

O segundo passo é reduzir a dependência de processos manuais. Centralizar os dados financeiros em um sistema integrado elimina o retrabalho de consolidar planilhas e dá ao financeiro uma visão atualizada do orçamento, do realizado e do fluxo de caixa em um só lugar.

É nesse ponto que um sistema de gestão integrado faz diferença. O ERP Sankhya, por exemplo, reúne controle orçamentário, análise de fluxo de caixa e visibilidade sobre os dados do negócio em uma mesma plataforma.

Na prática, isso permite ao gestor financeiro acompanhar o realizado em relação ao orçado sem consolidações manuais, identificar desvios assim que aparecem, conectar orçamento e fluxo de caixa e dar mais segurança à apresentação de resultados para a diretoria.

Conclusão

No fim das contas, o que separa uma empresa que enxerga seus números de uma que apenas os registra não é a qualidade do orçamento, mas o que se faz com ele depois de aprovado. A gestão orçamentária é o que transforma uma planilha estática em uma rotina viva de acompanhar o realizado, entender os desvios e corrigir a rota antes que o fechamento revele uma surpresa desagradável.

Esse controle, porém, fica frágil quando depende de planilhas espalhadas e atualizadas na mão. O financeiro perde tempo consolidando dados justamente quando deveria estar analisando-os, e a clareza chega tarde demais para mudar alguma coisa. Centralizar essas informações em uma base integrada devolve ao gestor o que ele mais precisa: previsibilidade e tempo de reação.

Se hoje o seu maior desafio é enxergar os desvios a tempo de agir sobre eles, talvez o problema não esteja no orçamento, e sim na forma como ele é acompanhado.

Fale com um consultor e veja como estruturar a gestão orçamentária da sua empresa.