O contexto sobre a reforma tributária

A reforma tributária brasileira é considerada uma das mudanças mais relevantes no sistema fiscal do país nas últimas décadas. Seu principal objetivo é simplificar e tornar mais eficiente um dos modelos de tributação mais complexos do mundo, marcado por insegurança jurídica, litígios excessivos, conflitos de competência e falta de transparência.

Nesta primeira fase, a reforma incide sobre os tributos relacionados ao consumo. Já na segunda etapa, o foco será sobre os tributos que incidem sobre a renda, abrangendo assim todo o patrimônio.

O novo modelo de tributação será aplicado a todos os contribuintes e segmentos econômicos, mantendo os regimes tributários atuais inalterados neste momento.

Com a publicação da Emenda Constitucional nº 132/2023, teve início o processo legislativo de regulamentação, conduzido em conjunto com os entes federativos. Esse trabalho resultou na criação da Lei Complementar nº 214/2025, que estabelece diretrizes para o novo sistema.

Neste guia, você confere uma visão completa sobre os impactos da reforma tributária por setor, além das principais mudanças que sua empresa precisa acompanhar desde já.

Qual a nova estrutura de impostos no Brasil?

O novo modelo tributário visa simplificar a tributação, eliminar sobreposições e reduzir distorções, consolidando impostos em estruturas mais enxutas e com regras unificadas em âmbito nacional.

A seguir, veja como os principais tributos atuais serão substituídos:

- ICMS e ISS → IBS (Imposto sobre Bens e Serviços): haverá extinção total do ICMS e suas variações, como Diferencial de alíquota, Substituição tributária, Fundo de Combate a Pobreza, etc.;

- PIS e COFINS → CBS (Contribuição sobre Bens e Serviços): totalmente da União;

- IPI: terá todas as alíquotas zeradas, permanecendo apenas para balizar a carga tributária para operações destinadas à Zona Franca, quando necessário;

- Criação do IS (Imposto Seletivo): imposto seletivo ou imposto do pecado, incidirá sobre operações com bens supérfluos ou prejudiciais ao meio ambiente e a saúde humana.

Cronograma da reforma tributária

A implementação da reforma tributária será feita de forma gradual, com fases bem definidas até 2033. O cronograma prevê períodos de teste, transições de tributos e mudanças progressivas nas alíquotas, permitindo que empresas e governos se adaptem ao novo modelo com mais segurança.

Confira os principais marcos dessa jornada.

2023

Publicação da Emenda Constitucional nº 132, em 20 de dezembro.

2024 e 2025

- Aprovação de Leis Complementares:

- PLP 68/24: Define regras do IBS, CBS e Imposto Seletivo.

- PLP 108/24: Trata do Comitê Gestor e da transferência de receitas.

- Aprovação de Leis Ordinárias:

- Alíquota do Imposto Seletivo.

- Regras do Fundo de Desenvolvimento Regional e Compensação de Benefícios.

- Regulamentação e desenvolvimento do sistema de cobrança do IBS e da CBS.

2026

Ano de testes da CBS e IBS, com alíquotas simbólicas (0,9% para CBS e 0,1% para IBS), compensáveis com PIS/Cofins.

O pagamento pode ser dispensado se o contribuinte cumprir obrigações acessórias.

2027

- Cobrança integral da CBS;

- Extinção de PIS/Cofins e IOF/Seguros;

- Instituição do Imposto Seletivo

- Redução a zero do IPI, exceto para produtos da Zona Franca de Manaus;

- Início do período de testes para o IBS, com alíquotas:

- 0,05% estadual

- 0,05% municipal (Compensadas pela União com redução na alíquota da CBS).

2028

Continuação do período de testes do IBS, com as mesmas alíquotas compensatórias.

2029 a 2032

Transição gradual do ICMS e ISS para o IBS, com aumento progressivo das alíquotas do IBS e redução das alíquotas do ICMS/ISS:

- 10% em 2029

- 20% em 2030

- 30% em 2031

- 40% em 2032

2033

Implantação definitiva do novo modelo e extinção completa doICMS e ISS.

O que é o Comitê Gestor?

É importante destacar que para o acompanhamento do IBS foi criado o Comitê Gestor que tem como objetivo ser uma entidade pública sob regime especial com independência técnica, administrativa, orçamentária e financeira.

Esta buscará garantir a uniformidade de interpretação e aplicação da legislação do tributo, possibilitando o controle da arrecadação, das compensações e dos repasses a cada Ente da Federação, conforme o critério de destino estabelecido.

Já a CBS ficará sob a responsabilidade da Receita Federal do Brasil, bem como ocorre atualmente para o PIS/COFINS.

Split Payment: como funciona o novo modelo de pagamento de tributos

Outra novidade trazida pela reforma tributária é o Split Payment. Este é um sistema de pagamento que permite dividir uma transação financeira entre duas ou mais partes. Para o Fisco, essa solução é uma ferramenta eficiente para a gestão de pagamentos, garantindo mais transparência fiscal e auxiliando no combate a fraudes e sonegação.

Essa nova modalidade, atrela o crédito do imposto do adquirente ao pagamento junto ao fornecedor, de forma que o split ocorrerá na data da liquidação financeira e não na data da emissão do documento fiscal. Ou seja, teremos dois regimes de apuração: os débitos serão apurados pelo regime de competência e os créditos serão apurados pelo regime de caixa.

Para que a segregação ocorra de forma fidedigna, será utilizada a operação dos prestadores de serviços de pagamentos eletrônicos juntamente com informações prestadas pelo fornecedor, a fim de vincular os documentos fiscais à transação com o pagamentos bem como valores de CBS e IBS na documentação fiscal além de transmitir estas informações ao prestador de serviço.

Importante reiterar que neste primeiro momento, o Split Payment não será a única forma de pagamento da IBS e da CBS, contudo, o objetivo é que este seja cada vez mais utilizado e difundido no cenário nacional.

Veja abaixo exemplo de como seria a apuração:

Fonte: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/regulamentacao-da-reforma-tributaria/lei-geral-do-ibs-da-cbs-e-do-imposto-seletivo/apresentacoes/2024-08-13_regulamentacao-da-reforma-tributaria_resumida-cae-sf.pdf

Pontos positivos x pontos negativos da Reforma Tributária

A reforma representa uma virada de chave no sistema fiscal brasileiro e com ela vêm oportunidades e desafios.

De um lado, simplificação, mais clareza nas regras e ampliação do direito a crédito. Do outro, dúvidas sobre alíquotas, impactos no caixa e pontos que ainda aguardam definição.

Para facilitar sua análise, organizamos os principais benefícios, riscos e alertas que merecem atenção desde já

Qual o impacto da Reforma Tributária por segmento?

A reforma tributária traz mudanças que variam conforme o setor econômico. Alguns segmentos terão benefícios diretos, como redução de alíquotas e crédito ampliado, enquanto outros devem enfrentar ajustes na carga tributária e no fluxo de caixa.

A seguir, veja os principais impactos por área de atuação.

Setor agropecuário

Suspensão de CBS/IBS nas operações de produtos agropecuários in natura, para contribuinte do regime regular que realize industrialização destinada à exportação. O adquirente fica responsável pelo recolhimento, verificar o prazo. (Art. 81 § 11 e 12);

Redução de 60% na alíquota IBS/CBS dos produtos agropecuários, Aquícolas, Pesqueiros, Florestais e Extrativistas Vegetais In Natura ( Art. 137);

Redução em 60% as alíquotas do IBS/CBS incidentes sobre o fornecimento dos insumos agropecuários e aquícolas relacionados no Anexo IX registradas no Ministério da Agricultura/agropecuária (Art. 138);

O produtor rural pessoa física ou jurídica que auferir receita inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais) no ano-calendário e o produtor rural integrado não serão considerados contribuintes do IBS e da CBS (Art. 164);

Permanece a apropriação de crédito presumido pelo adquirente do produtor rural (Art. 168).

Cooperativas

Até o momento, estes dois setores, podem ser amplamente beneficiados com a reforma, devido a simplificação dos processos;

Especificamente para o setor industrial a extinção do IPI e a possibilidade de crédito amplo, representam uma grande vantagem, pois enfim possibilitará o equilíbrio entre os custos da aquisição em relação à saída;

Quanto ao varejo, o principal ponto de atenção é o possível aumento da carga tributária a depender dos produtos comercializados;

Para ambos segmentos, o ponto de atenção é o fluxo de caixa, devido à alteração na adjudicação do crédito.

Serviços

Para o setor de serviços, além das alterações quanto ao tipo de imposto, já que o ISS passa a ser CBS, estima-se um aumento na carga tributária devido a adequação das alíquotas estaduais e municipais, além da adjudicação de crédito reduzida;

Um ponto importante e positivo, é para os segmentos que prestam serviços relacionados à educação ou à saúde humana tiveram sua alíquota reduzida, bem como os serviços de cunho intelectual ou submetidos ao conselho profissional;

Uma novidade para o setor é a ampliação do uso da NFSe padrão nacional para todo o país desde o início de 2026. Esse é um grande passo rumo à simplificação, visto que, a utilização de um documento eletrônico com leiaute único gerenciado pela RFB, facilita a emissão do documento e o fluxo de informações.

Transportes

Uma vez que a cobrança do IBS/CBS passará a ser no destino da operação, o setor de transportes deverá ter uma atenção especial para correta tributação das operações e as possíveis alterações do Convênio 25/90. De momento, será necessário aguardar maiores regulamentações;

Para este segmento, também será importantíssimo acompanhar a Regulamentação referente ao pagamento de pedágios rodoviários e antecipações na prestação de serviços.

Zona Franca de Manaus

A fruição dos benefícios continua sendo condicionada à habilitação no SUFRAMA (Art. 442);

Sem incidência de IBS/CBS na importação por empresas estabelecidas na ZFM e área incentivada (Art. 443);

Produtos que não são incentivados, mesmo estando na zona franca e/ou áreas incentivadas: armas e munições; fumo e seus derivados; bebidas alcoólicas; automóveis de passageiros; petróleo e derivados, produtos de perfumaria 3303 a 3307;

IPI servirá como balizador da carga tributária para operações destinadas à Zona Franca;

O contribuinte habilitado e sujeito ao regime regular ou ao Simples Nacional terá direito ao crédito presumido de IBS relativo à importação de bem material para revenda presencial na Zona Franca de Manaus (Art. 444);

Permanece a redução da alíquota zero do IBS e da CBS incidentes sobre operação originada fora da Zona Franca de Manaus que destine bem material industrializado de origem nacional a contribuinte estabelecido na Zona Franca de Manaus que seja devidamente habilitado (Art. 445);

Produtos industrializados na ZFM em 2024 que tenham sido tributados à alíquota de 6,5% de IPI, serão reduzidos à alíquota zero, do IPI, a partir de 2027 (Art. 454).

Quais são as mudanças nos regimes tributários especiais?

A reforma tributária traz mudanças que variam conforme o setor econômico. Alguns segmentos terão benefícios diretos, como redução de alíquotas e crédito ampliado, enquanto outros devem enfrentar ajustes na carga tributária e no fluxo de caixa.

A seguir, veja os principais impactos por área de atuação:

Simples Nacional

O Simples Nacional terá a opção de realizar a apuração do IBS/CBS pelo regime regular, observando o sublimite da receita bruta previsto na LC 123/06, ou permanecer com a apuração unificada dos impostos;

A impossibilidade da tomada de crédito pelas aquisições permanece, bem como a fruição de benefícios nas operações;

O crédito repassado ao adquirente, quando este tiver direito, será o valor efetivamente pago pelo fornecedor optante pelo Simples Nacional;

As tabelas que estarão em vigência a partir de 2027 já foram publicadas conforme anexo XVIII da LC 214/25;

A empresa optante pelo Simples Nacional que praticar as operações previstas no Art. 412, como por exemplo, extração de bem mineral, importação de bens e serviços, arrematação de leilão, entre outros, deverá fazer o recolhimento do Imposto Seletivo de forma apartada em alíquota a ser definida.

MEI

Não haverá alterações significativas para o regime tributário do MEI. As alterações se darão na unificação dos impostos, bem como para os demais contribuintes.

Nanoempreendedor

Nova modalidade instituída pela reforma, atribuída a todas as pessoas físicas que auferirem receita bruta inferior a 50% (cinquenta por cento) do limite estabelecido para adesão ao regime do MEI. Estes não serão considerados contribuintes do IBS/CBS.

Alterações da Nota Fiscal de Serviço (NFSe)

Conforme no Art. 62 da Lei Complementar nº 214/25, veja o que muda na Nota Fiscal de Serviço (NFSe) em decorrência da Reforma Tributária:

1. Obrigatoriedade de adaptação

A União, os Estados, o Distrito Federal e os Municípios devem ajustar seus sistemas de emissão de documentos fiscais eletrônicos para o leiaute padronizado, garantindo que os contribuintes possam informar corretamente os dados de IBS e CBS.

2. Compartilhamento de informações

Todos os documentos fiscais eletrônicos (NF-e, NFC-e e NFSe) devem ser compartilhados com o ambiente nacional, sob gestão do Comitê Gestor do IBS e das administrações tributárias.

3. Municípios e Distrito Federal – Desde 1° de janeiro de 2026

- Devem permitir a emissão da NFSe nacional diretamente no ambiente nacional;

- ou caso mantenham emissor próprio, deverão compartilhar os documentos no leiaute nacional;

- Também será obrigatório o envio de outras declarações eletrônicas no padrão definido em regulamento.

4. Prazos e vigência

- As regras se aplicam de 2026 a 2032;

- Os dados do ambiente centralizador da NFSe devem ser disponibilizados imediatamente no ambiente nacional.

5. Definição de padrões

O leiaute e os padrões técnicos serão estabelecidos em convênio entre União, Distrito Federal e Municípios, sendo geridos pelo Comitê Gestor da NFSe Nacional (CGNFS-e).

6. Ambiente nacional

O repositório nacional assegura a integridade e a disponibilidade das informações fiscais compartilhadas.

7. Soluções alternativas

O Comitê Gestor do IBS e a RFB poderão adotar soluções alternativas à plataforma NFSe, desde que respeitado o leiaute nacional.

8. Penalidade

O descumprimento das obrigações implicará na suspensão temporária das transferências voluntárias aos entes federativos.

Sendo assim, a adesão dos municípios ao leiaute nacional da NFSe é opcional. A única obrigatoriedade, a partir de 2026, será o compartilhamento das informações recebidas pelos contribuintes municipais com Estados e União, utilizando o leiaute padronizado.

Na prática, cada município poderá:

- adequar o seu emissor atual para contemplar os novos impostos, ou

- adotar diretamente o modelo nacional da NFSe.

Estamos realizando adequações sistêmicas para facilitar o atendimento da adequação do leiaute com as informações dos novos impostos (IBS/CBS) e dessa forma, será necessário atualização da versão do Sankhya OM para últimos builds das versões 4.35 ou 4.36.

Caso ainda esteja em versões diferentes destas, solicitamos que a atualização seja realizada urgentemente.

Considerações importantes:

- Migração dos Municípios

Para saber se o seu município irá realizar a migração acompanhe as informações deste link. Ele é constantemente atualizado pela Receita Federal, conforme novas adesões. - Configurações no ERP Sankhya

Caso seu município tenha realizado a adesão ao emissor Nacional, será necessário realizar algumas configurações no SANKHYA. Verifique este link e já deixe seu ambiente totalmente pronto. - Validações e Rejeições

Com a adesão do município ao ambiente ao Ambiente Nacional, poderão ocorrer novas rejeições fiscais, específicas do ambiente de validação nacional.Toda a documentação técnica pode ser encontrada nos anexos deste link - Emissor próprio

Se o seu município estiver realizando adequação no ambiente de emissão próprio e já tiver comunicado publicamente essa informação, nós realizaremos as configurações necessárias para a adequação; até o momento, não há configurações adicionais no Sankhya.

Caso seu município não tenha aderido ao ambiente nacional nem feito nenhum pronunciamento, se faz necessário continuar acompanhando as comunicações do mesmo quanto ao prazo e a forma das adequações.

Obrigações acessórias e documentação

Até o momento, houve a publicação de informações referentes aos documentos fiscais eletrônicos que devem ser acompanhadas aqui. Quanto às demais declarações se faz necessário aguardar as regulamentações.

Em suma, observamos que está surgindo um novo modelo de tributação e arrecadação de impostos que afetará a todos os segmentos e todas as pessoas jurídicas e físicas.

Por isso, te convidamos a acompanhar as novidades que traremos por aqui.

Entre as novas obrigações está a Declaração de Regimes Específicos, a DeRE.

DeRE: entenda a nova Declaração de Regimes Específicos

O que é a DeRE?

A DeRE, sigla para Declaração de Regimes Específicos, é um novo documento fiscal eletrônico criado para viabilizar a apuração do IBS, Imposto sobre Bens e Serviços, e da CBS, Contribuição sobre Bens e Serviços, nos setores submetidos a regimes específicos.

Enquanto grande parte das empresas calcula tributos com base no valor das operações realizadas, alguns setores seguem critérios diferentes. Nesses casos, a base de cálculo pode considerar margens, receitas, deduções permitidas pela legislação e outros controles específicos.

É justamente para atender a essas particularidades que a DeRE foi criada.

No caso das instituições financeiras, por exemplo, são necessárias informações contábeis e fiscais que não aparecem em um documento fiscal tradicional. A DeRE permitirá organizar essas informações por meio da integração com o plano de contas e dos respectivos códigos de tributação, possibilitando que o cálculo dos tributos considere as particularidades de cada operação.

As informações transmitidas pela DeRE alimentarão diretamente a Apuração Assistida. Isso significa que ela não será utilizada apenas para registrar dados, mas fará parte do próprio processo de aferição e cálculo do IBS e da CBS.

Quem deverá entregar a DeRE?

A obrigação abrange contribuintes que atuam em regimes específicos previstos na Reforma Tributária, como:

• prestadores de serviços financeiros;

• operadoras de planos de assistência à saúde, incluindo planos funerários e planos de saúde animal;

• entidades que exploram concursos de prognósticos.

A regulamentação também poderá definir outros contribuintes sujeitos à entrega da declaração.

O que a DeRE ajudará a viabilizar?

De acordo com a documentação oficial, as informações transmitidas pela DeRE serão importantes para:

• aplicar corretamente a tributação sobre margem nos setores em que essa regra estiver prevista;

• garantir a não cumulatividade para empresas que adquirirem bens ou serviços desses contribuintes;

• operacionalizar o cashback destinado à população de baixa renda;

• integrar informações contábeis e fiscais à Apuração Assistida.

Dessa forma, a DeRE terá impacto não apenas sobre quem deverá entregá-la, mas também sobre outros mecanismos previstos na Reforma Tributária.

Como a DeRE será enviada?

A transmissão ocorrerá por meio da integração entre os sistemas das empresas e o Ambiente Nacional da DeRE, utilizando APIs ou Web Services.

Não haverá uma interface para preenchimento manual ou um programa gerador da declaração. Por isso, as empresas enquadradas precisarão avaliar se seus sistemas estão preparados para gerar, validar e transmitir os arquivos conforme os leiautes oficiais.

Quando começa a obrigatoriedade?

O cronograma de transmissão obrigatória ainda será definido por ato administrativo conjunto do Comitê Gestor do IBS e da Receita Federal.

Enquanto as datas não são formalmente estabelecidas, as empresas devem acompanhar as publicações oficiais e iniciar as adequações contábeis, fiscais e tecnológicas necessárias.

A documentação técnica, os leiautes e as atualizações da DeRE podem ser acompanhados nos portais oficiais do SPED, da Receita Federal e do Comitê Gestor do IBS.

Mais do que uma nova declaração, a DeRE representa uma mudança na forma como as informações tributárias serão processadas. Com ela, dados contábeis e fiscais passarão a participar diretamente do cálculo do IBS e da CBS, ampliando o uso da tecnologia para automatizar a apuração e reduzir inconsistências.

A Reforma Tributária está criando um novo modelo de tributação e arrecadação, com impactos amplos sobre empresas, setores e consumidores. Por isso, é fundamental acompanhar as regulamentações e preparar a operação para as mudanças que já estão em andamento.

Continue acompanhando este guia para conferir as principais novidades e orientações sobre a Reforma Tributária.

Checklist prático para Reforma

Entenda o que sua empresa precisa fazer neste momento para se adaptar à Reforma Tributária, reduzir impactos financeiros e tomar decisões mais seguras em um cenário já em transição.

Capacitação legislativa e compreensão da transição

Manter-se atualizado e capacitado sobre as legislações publicadas é essencial para navegar pela Reforma Tributária com segurança.

É importante identificar exatamente em quais dispositivos e cenários a sua empresa se enquadra, evitando interpretações equivocadas que possam gerar custos inesperados ou riscos fiscais.

Uma equipe bem preparada entende prazos, obrigações e direitos, antecipando ajustes e aproveitando oportunidades legais antes da concorrência.

Revisão de contratos

Os contratos comerciais devem ser revisados para verificar se os preços e margens acordados continuam viáveis após as mudanças tributárias.

Em negociações baseadas na margem ou no preço final, alterações nos tributos podem reduzir a rentabilidade ou gerar prejuízos.

Ajustar cláusulas e prever mecanismos de atualização garante a sustentabilidade dos acordos e evita conflitos futuros com clientes e fornecedores.

Oportunidades tributárias

A Reforma também pode abrir espaço para ganhos. Revisar saldos credores acumulados, analisar revisões legais e reavaliar o regime tributário adotado pode resultar em economia ou otimização fiscal.

Uma análise detalhada permite identificar créditos tributários aproveitáveis, incentivos fiscais aplicáveis e possibilidades de reorganização societária ou operacional para reduzir a carga tributária.

Revisão da malha logística

Com a mudança no recolhimento dos tributos para o destino do fornecimento, a logística passa a ter um impacto direto na rentabilidade e na formação de preços.

É fundamental realizar uma análise detalhada dos custos de transporte, armazenamento e deslocamento de mercadorias, bens e até mesmo serviços.

Importante considerar na revisão, as rotas, a localização de centros de distribuição, negociações com os parceiros e até a tecnologia aplicada aos processos.

Simulação de cenários pós-reforma

Antecipar-se por meio de simulações é uma das estratégias mais eficazes para atravessar o período de transição.

Aproximar o cenário atual de um cenário provável após a reforma permite revisar preços de produtos, margens de lucro, valores de impostos a serem creditados e recolhidos.

Esse mapeamento antecipa impactos e sustenta decisões mais assertivas, ajudando a proteger a competitividade da empresa e a preparar o caixa para eventuais ajustes.

Cronograma de Implantação da Sankhya

Cronograma de implantação da Sankhya

Nosso compromisso é, dentro dos prazos previstos na legislação, disponibilizar a apuração do IBS/CBS/IS, mantendo a apuração dos impostos atuais, conforme cronograma de transição, e disponibilizar a emissão dos documentos fiscais eletrônicos sob o novo layout, bem como sua escrituração.

Confira abaixo, nosso cronograma de liberação de alterações no módulo fiscal:

| Tipo | Telas | Alterações | Deve ser feito pelo usuário | Disponibilização dos módulos a todos os clientes |

|---|---|---|---|---|

| Cadastro | Parceiro | Inclusão dos campos referente a operações com órgão público | Revisão e atualização de dados dos parceiros (clientes e fornecedores). A ativação da regra deve ser feita, caso necessário, conforme disposto no Art. 473 da LC 214/25. | Disponibilizado, em agosto/25, nas versões: 4.33b151, 4.34b154, 4.35b118 Livros: 5.12 ou superior |

| Cadastro | Parametrização das operações (TOP) | Inclusão das novas finalidades de documentos | Disponibilização dos novos tipos de nota fiscal, tanto débito e crédito | Disponibilizado, em agosto/25, nas versões: 4.33b151, 4.34b154, 4.35b118 Livros: 5.12 ou superior |

| Cadastro | Alíquota | Inclusão das telas de alíquota de IBS/CBS | Parametrização dos novos impostos para emissão própria, bem como, a recepção das informações por documentos de terceiros | Disponibilizado, em agosto/25, nas versões: 4.33b151, 4.34b154, 4.35b118 Livros: 5.12 ou superior |

| Cálculo + Emissao de documentos | Portal de compras/vendas/Portal de Importação de XML | Cálculo dos impostos + emissão dos documentos eletrônicos (NFe/NFCe/CTe/NFCom) | Realizada as parametrizações cadastrais, basta seguir com a emissão dos documentos através das centrais. | Disponibilizado, em setembro/25, nas versões: 4.33b172, 4.34b225, 4.35b221 Livros: 5.16.4 ou superior |

| Emissão de eventos | Portal de compras e vendas | Eventos NFe | Emitir conforme disposto em legislação e em nota técnica | Disponibilizado em 13 de outubro, nas versões 4.33b180, 4.34b239, 4.35b248 Livros: 5.18.4 ou superior |

| Atualização da tela de alíquotas | Tela de alíquota de IBS e CBS | Inclusão dos campos: ” Código de produto” e ” “Grupo IBS/CBS” | Deve ser utilizado conforme a necessidade de especificação da operação | Disponibilizado em 31/10/2025, na versão 5.18.4 dos livros |

| Assistente de Configuração da Tributação Integral da Reforma Tributária | Nova tela | Realiza, conforme autorização do usuário, a configuração automática das alíquotas padrão de IBS e CBS, dentro das telas de alíquotas, bem como a ativação, das demais telas de configuração. | Deve ser utilizado conforme a necessidade da empresa | Disponibilizado em 31/10/2025, na versão 5. 18.4 dos livros |

| Emissão de notas fiscais de débito e crédito | TOP e Central de Vendas | Emissão de NFe com as finalidades de débito e crédito | Deve ser utilizado conforme a necessidade da empresa | Disponibilizado nas versões: 4.35b577 ou superiores Livros: 5.31.2 ou superiores |

| Informe Técnico IT 2025.002 | – | – | Atualização dos módulos | OM 4.35 e 4.36 Livros: 5.36 ou superiores |

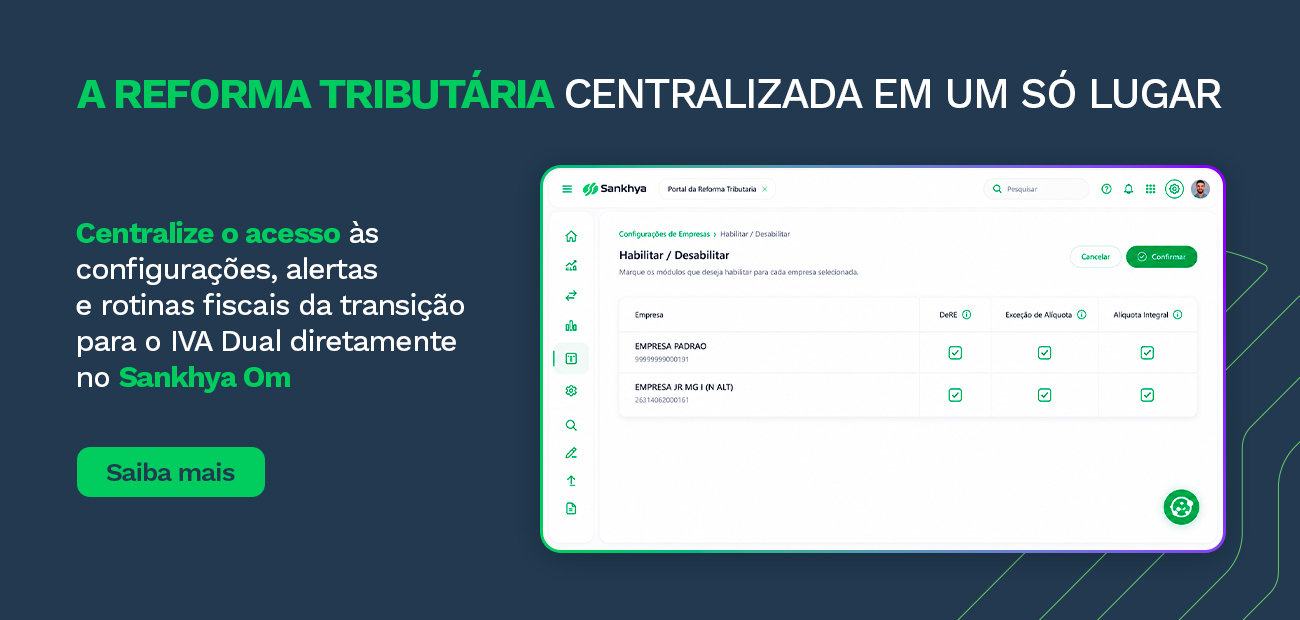

| Portal da Reforma tributária | Centralização de funcionalidades | – | Atualização dos módulos | OM 4.35 e 4.36 Livros: 5.36 ou superiores |

| Ajuste SINIEF 49/2025 | – | – | Atualização dos módulos | OM 4.35: versão 4.35b691 ou superiores 4.36: módulo ERP Core na versão 5.7.0 ou superior. Livros: 5.38 ou superiores |

Reforçamos a necessidade de manter o Sankhya OM atualizado para as versões 4.35 ou 4.36 considerando sempre a última release, bem como de instalar a versão mais recente do módulo de Livros Fiscais, ainda que sua empresa não utilize esse módulo, uma vez que componentes compartilhados são necessários para atendimento às novas exigências legais.

Conforme dados acima, nosso ERP já está totalmente preparado para o atendimento das obrigações previstas para o ano de 2026. Confira aqui todas as informações referente as alterações no Sankhya documentação e na nossa universidade.

Muitas definições ainda estão pendentes, como a forma e o prazo de apuração, a possível implementação de novos documentos fiscais, obrigações acessórias, tratativas relacionadas ao split payment, entre outros pontos. Diante disso, torna-se necessário aguardar as regulamentações legais pertinentes para a definição completa do cronograma de implantação.

Material de apoio

Separamos sites e explicações adicionais que podem te ajudar a entender mais sobre os prazos e como funciona a reforma. Veja a seguir:

Cronograma da reforma

Novos tributos começam a ser testados em 2026 e transição vai até 2033. Fonte: Agência Senado.

Regulamentação da Reforma Tributária

Lei Geral do IBS, da CBS e do Imposto Seletivo. Fonte: Ministério da Fazenda.

LC 214/25

Lei complementar Nº 214, de 16 de janeiro de 2025. Fonte: Planalto.

Webinars sobre a Reforma tributária

O 1° passo a ser feito com a Reforma tributária

Reforma tributária por segmento de mercado

Como os impostos devem ser apurados e recolhidos?

Quer receber nossos conteúdos sobre gestão em seu email?

Assine a newsletter para receber nossas novidades.